di Marco Vigorelli e Pietro Gasparini

Articolo apparso in «Bancaria», anno 49, n. 1, 1993, pp. 53-60

Questo articolo descrive cosa significa fare qualità nel mondo bancario. La qualità deve essere vista come uno strumento gestionale della Direzione, concreto e necessario per eccellere in un mercato finanziario sempre più competitivo. La qualità è frutto del lavoro dell'intera organizzazione e richiede un approccio sistematico da sviluppare gradualmente sulla base di un efficace modello di riferimento.

In un mondo finanziario sempre meno massificato e caratterizzato da una crescente proliferazione di servizi, la Qualità può diventare una delle principali variabili competitive.

Il significato che oggi si dà alla parola. Qualità è però profondamente diverso da quello tradizionalmente riconosciuto nel settore bancario.

Oggi la Qualità coincide con la piena «soddisfazione del Cliente» e non più con il limitativo concetto di «rispetto delle procedure e dei regolamenti interni». Si è passati da una visione del concetto di Qualità dal punto di vista dell'offerta (l'azienda stessa che valuta se i servizi e/ o prodotti offerti sono di Qualità) ad una visione dal punto di vista della domanda (è il Cliente che decide).

Le caratteristiche dei servizi erogati dalla Banca, se si vuole che siano di Qualità, dovranno adattarsi continuamente ai bisogni di un Cliente sempre più esigente, preparato e con crescente potere contrattuale: un Cliente che si aspetterà da parte dell'istituto prestazioni via via più evolute e soddisfacenti.

La Qualità: una necessità, ...

Soddisfare il Cliente non è però solo un'esigenza commerciale ma anche una precisa risposta all'evoluzione di una cultura socio-politica-economica europea al quale il mondo bancario nazionale non può restare indifferente.

A questo riguardo è particolarmente importante ricordare come in sede comunitaria la Qualità è riconosciuta essere lo strumento indispensabile per:

- Tutelare gli interessi dei consumatori e della collettività.

- Migliorare economicità ed efficienza dei processi produttivi.

- Favorire la libera circolazione in Europa di prodotti e servizi.

Iniziative stimolate dall'ABI quali il codice di autodisciplina nella trasparenza ed il concetto di «sportello reclami» [1] sono una prima risposta dei banchieri italiani a quanto avviato dai colleghi europei a tutela della clientela (in Inghilterra è operativo un accordo di (Good BanIting Practices); in Francia si stanno definendo standard minimi di comportamento nel rapporto Banca-Cliente con riferimento alla gestione del conto corrente e dei mezzi di pagamento connessi).

... un qualcosa di concreto

La Qualità non è una filosofia astratta ma un qualche cosa che si deve poter misurare.

Per poter perseguire la soddisfazione del Cliente è necessario saper individuare le sue aspettative.

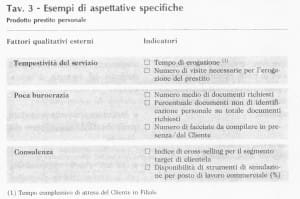

Nelle tavole 1-2-3 è evidenziato come tali aspettative sono stratificabili in aspettative generali ed aspettative specifiche.

Le aspettative generali sono quelle che, indipendentemente dal prodotto bancario utilizzato, si mani festano nel Cliente come desiderio di «appartenere» ad un istituto rispettabile ed avere con esso un rapporto di reciproca stima, considerazione e professionalità.

Le aspettative specifiche sono quanto ciascun segmento di clientelari aspetta da un ben preciso prodotto! servizio bancario; in Banca la gente desidera trovare esattamente quello che chiede, delle soluzioni a specifici problemi.

Le aspettative poi devono tradursi in fattori qualitativi a cui associare opportuni indicatori di misura.

È indispensabile definire un sistema di misurazione della soddisfazione del Cliente e del livello di Qualità del servizio.

Il miglioramento infatti non è un concetto assoluto ma l'evolvere di differenti livelli qualitativi che quindi devono essere definiti, misurati e comunicati.

Gestire un processo di miglioramento della Qualità del servizio significherà dunque porsi precisi obiettivi quantitativi (Performance Indicators) e sviluppare interventi congruenti in differenti ambiti (vedi tav. 4).

La scelta strategica degli ambiti di intervento sarà, per ciascuna Banca, funzione delle aspettative ritenute prioritarie sulla base di una attenta analisi e segmentazione del mercato.

Qualità esterna e Qualità interna

Osservando la tavola 4 si nota che le Aziende di Credito che vogliano «gestire» la Qualità non possono prescindere da una duplice area di intervento operativo: il versante esterno alla Banca (Qualità esterna) e quello interno (Qualità interna).

Con il primo si intende conoscere, soddisfare e persino anticipare i bisogni del Cliente esterno; con il secondo si fa riferimento alla Qualità del posto di lavoro, dei processi operativi e comunque di tutte le attività svolte all'interno della Banca e rivolte a «soddisfare» un «Cliente interno» da parte di un «fornitore interno» (ufficio a monte - ufficio a valle; sede - filiale; back office - front office; ecc.).

I due aspetti non sono in realtà tra loro indipendenti essendo la Qualità interna una condizione necessaria indispensabile per garantire Qualità verso l'esterno: in altre parole la Banca, è in grado di soddisfare continuamente i propri Clienti soltanto se tutte le funzioni che la costituiscono concorrono a tale fine, ottimizzando le proprie attività e le relazioni con le altre funzioni aziendali.

Per perseguire importanti risultati in termini di Customer Retention and Satisfaction (Qualità esterna) è necessario un impegno da parte di tutta la Banca rivolto a migliorare con continuità le attività ed il lavoro svolto all'interno dell'istituto (Qualità interna).

La Qualità interna a sua volta è il risultato di processi più efficienti ed efficaci e risorse umane più coinvolte e motivate con un livello più alto di professionalità ed una migliore comunicazione interfunzionale.

Il fare Qualità non è quindi una cosa facile e di rapida realizzazione: è necessario infatti individuare ed attivare una serie di interventi su tutte le variabili «chiave» della Banca dato che la Qualità è frutto del lavoro dell'intera organizzazione.

Un progetto di questa portata non può essere sviluppato con interventi isolati e fine a se stessi quali programmi di formazione, ricerche, di mercato, gruppi di lavoro e/o Circoli della Qualità (forse dettati più da spinte esterne o da esigenze di moda) ma necessita di un approccio sistematico di ben più ampio respiro e di una pianificazione puntuale.

Il sistema Qualità Banca: il modello di riferimento

Sulla base della nostra conoscenza del settore bancario, in ciò confortati anche dalle indicazioni contenute nella norma ISO 9004 parte 2 [2], riteniamo condizione necessaria per una Banca che voglia ottenere concreti miglioramenti nelle prestazioni del servizio sviluppare un Sistema Qualità che (come evidenziato in tav. 5) consenta di:

- Definire chiare responsabilità della Direzione, che deve essere garante dell'impegno aziendale in tema di rafforzamento della Qualità e deve orientare i diversi interventi.

- Intervenire in modo efficace relativamente a: «Marketing» (analisi esigenze clientela): con l'obiettivo di capire cosa vuole il mercato ed adeguare conseguentemente l'offerta; «Produzione» (gestione processi): con l'obiettivo di produrre efficientemente ciò che richiede il mercato e quindi di elevare il livello di produttività dell'Istituto. In altri termini occorre orientare la produzione alle effettive esigenze della Clientela (con particolare attenzione all'efficienza), capitalizzando sulle competenze disponibili, ma senza farsi guidare da ciò che si sa fare meglio, e/ o dalle consuetudini storiche; «Vendita ed assistenza» (interfaccia con la clientela): con l'obiettivo di rafforzare l'efficacia e l'intensità dell'azione commerciale ed elevare il livello di consulenza.

- Tenere conto delle fondamentali esigenze di: Gestione delle risorse umane e tecniche, orientata a facilitare il perseguimento degli obiettivi di marketing, produzione, vendita ed assistenza, instaurando un «clima aziendale che favorisca la collaborazione tra le funzioni e migliori il servizio alla clientela; Disponibilità ed apprendimento di strumenti e meccanismi di supporto e mantenimento del «Sistema Qualità», che facilitino una costante «tensione» al miglioramento.

Responsabilità della Direzione

La Direzione ha la responsabilità di definire una politica per la Qualità del servizio e per la soddisfazione del Cliente, assumendo in prima persona la leadership nel processo di avvio e di sviluppo del proprio «Sistema Qualità».

Ciò significa agire in termini di:

- Politica per la Qualità - L'insieme dei principi chiave, orientati alla Qualità, codificati dalla Direzione come guida al comportamento manageriale. Tali principi devono essere formalizzati e divulgati all'interno dell'Azienda.

- Piani della Qualità - La concreta esplicitazione della politica suddetta definendo gli obiettivi di miglioramento e le modalità per perseguirli.

- Organizzazione - La definizione della responsabilità e delle autorità per perseguire gli obiettivi della Qualità sia delegando a funzioni pre-esistenti compiti specifici, sia eventualmente costituendo nuove specifiche professionalità (ad esempio: Quality Manager).

- Audit della Qualità - La Direzione deve verificare personalmente ed in modo ripetitivo l'effettiva applicazione delle sue direttive nel campo della Qualità nei vari settori aziendali.

Marketing (analisi esigenze della clientela)

È necessario segmentare la cliente- la e, per i vari segmenti e tipologia di prodotto/ servizio, identificare i fattori qualitativi su cui basare la valutazione del livello di soddisfazione e dell'importanza per i Clienti dei vari attributi del servizio.

Per perseguire l'obiettivo di una adeguata valutazione delle esigenze della clientela è necessario: realizzare periodiche indagini di mercato sui bisogni dei Clienti; favorire un frequente scambio di informazioni tra personale di front-office e uffici centrali; monitorare la concorrenza in relazione ai fattori qualitativi più significativi.

Per quanto riguarda l'obiettivo di adeguamento dell'offerta a quanto richiesto dal mercato, è necessario:

- Assicurare che venga progettato quello che effettivamente serve alla clientela.

- Definire chiare responsabilità per le diverse attività di progettazione, preparazione e lancio di nuovi prodotti. Risulta fondamentale assicurare una stretta cooperazione tra le funzioni di Marketing, Organizzazione, Edp e Personale.

- Realizzare adeguati test che consentano di verificare sul campo la rispondenza dei prodotti ideati alle esigenze della clientela.

Produzione

Come noto il quadro concorrenziale attuale ed atteso nel settore bancario, impone alle Aziende di Credito una attenta gestione della posizione di costo ed il tenace perseguimento di recuperi di produttività.

Particolare attenzione deve, a nostro avviso, essere data alla gestione dei processi produttivi: le maggiori inefficienze sono infatti spesso insite nei rapporti tra le diverse unità organizzative (duplicazioni, doppi controlli, ecc.).

La Qualità dei servizi offerti dalla Banca, inoltre, è legata in modo particolare alle «prestazioni» di tali processi; interventi volti a migliorare la Qualità dei prodotti erogati, con una adeguata gestione dei processi operativi, comportano normalmente significativi ritorni in termini di efficienza e produttività.

A tal fine è necessario: focalizzare i processi e le fasi a maggiore «criticità»; determinare per tali processi i punti di controllo e gli indicatori di «performance»; gestire il controllo ed il miglioramento continuo, stimolando una stretta cooperazione tra le diverse funzioni aziendali.

Processi tipicamente critici riguardano: il collegamento tra back-office di filiale e centro; la gestione fidi.

«Vendita ed assistenza» (interfaccia con la clientela)

Occorre definire una strategia di servizio rigorosa e selettiva al fine di tradurre in ritorni (modifiche evidenti nel comportamento della clientela) gli investimenti volti al miglioramento del servizio.

Le Banche dovranno prestare particolare attenzione alla «Customer Retention».

Lo stabilizzare e fidelizzare la propria clientela porta ad un vantaggio economico maggiore di quello derivante dall'acquisizione di nuovi Clienti (maggiore redditività dovuta a volumi intermediati maggiori sui singoli prodotti, più alto cross-selling, prezzi e costi di servizio tendenzialmente più bassi).

A tal fine, prescindendo dalla Qualità dei processi produttivi, presupposti fondamentali saranno:

- L'atteggiamento positivo allo sportello.

- L'assistenza alla clientela (specializzazione/professionalità del personale, materiale a supporto, ecc.). Per quanto riguarda il rafforzamento dell'attività di consulenza sarà critico focalizzare la gestione del risparmio famiglia e l'attività di Corporate Finance (in particolare per le banche di maggiori dimensioni).

- Il layout dello sportello.

- La comunicazione esterna (periodicità e natura delle informazioni, coerenza, ecc.).

- L'attivazione di meccanismi che consentano una costante attenzione al livello di servizio offerto ed al suo miglioramento. Occorre a tal proposito definire con chiarezza: la natura delle informazioni necessarie; le modalità di reperimento, conservazione ed aggiornamento delle stesse; opportuni indicatori atti a misurare il livello qualitativo offerto («cosa la Banca realmente offre»); un «programma» per il miglioramento continuo della Qualità (individuazione dei fattori qualitativi «chiave», delle variazioni nei bisogni del Cliente, ecc.); i ruoli e le responsabilità in quest'ambito.

- La gestione adeguata dei reclami dei clienti.

Risorse umane e risorse tecniche

Attenzione particolare deve essere posta alla gestione delle proprie risorse umane e tecniche, che costituiscono una «variabile» fondamentale, non solo nel processo di erogazione del servizio, ma anche nell'ambito delle attività di marketing e di produzione.

Per quanto concerne in particolare le risorse umane, è necessario prevedere investimenti da parte della Direzione in termini di formazione, rivolta da un lato all'acquisizione di strumenti e di meccanismi di miglioramento della Qualità, dall'altro allo sviluppo di specifico know-how professionale (ad esempio: specialisti nell'area finanza).

La «forza di vendita» deve inoltre essere motivata ed incentivata sulla base di parametri collegati non solo alla vendita, ma anche allivello di soddisfazione dei Clienti.

Un mix integrato di responsabilizzazione, sicurezza nel posto di lavoro e formazione permanente sarà la base costitutiva della pianificazione della Qualità per lo sviluppo delle risorse umane.

Strumenti e meccanismi di supporto, mantenimento e miglioramento del «Sistema Qualità»

Occorre un'adeguata documentazione correttamente gestita e sistematicamente aggiornata, del «Sistema Qualità» di ogni singola entità aziendale. Tale documentazione dovrebbe comprendere: le procedure, in termini di modalità di svolgimento, controllo e documentazione delle singole attività; le evidenze disponibili sul livello qualitativo: della soddisfazione/insoddisfazione del Cliente, del grado di conseguimento degli obiettivi, ecc.

Ogni Istituto deve poi descrivere, in un opportuno Manuale della Qualità (vedi tav. 6) le linee guida adottate per lo sviluppo ed il controllo del proprio «Sistema Qualità».

Occorre infine predisporre adeguati meccanismi di supporto, mantenimento e miglioramento del «Sistema Qualità», che consenta un processo in costante divenire. Le attività di miglioramento devono essere opportunamente pianificate e controllate; a tal fine è necessario disporre di:

- Strumenti di monitoraggio e controllo.

- Analisi degli scostamenti (non conformità) e relative azioni correttive.

- Sistemi di reporting.

In particolare è indispensabile analizzare e monitorare il livello di prestazioni conseguite nei vari ser vizi: per ottenere dei concreti miglioramenti è necessario definire e misurare opportuni performance indicators che aiutino a perseguire il raggiungimento degli obiettivi desiderati.

Tali indicatori di tipo quantitativo (indici di Customer Satisfaction rilevati sistematicamente dalla clientela, indice di rotazione dei conti/ clienti, tasso di turnover clienti, indici dei conti «dormienth, indicatori di reclami ed anomalie, indici di utilizzo dei vari prodotti e di cross-selling, ecc.) devono acquisire la stessa importanza gestionale degli indicatori tradizionali di rischio, volume, redditività e quote di mercato.

Conclusioni

Tutti oggi parlano di Qualità perché a ragione si ritiene sia una necessità per competere con successo in un mercato europeo in piena evoluzione.

Pochi hanno capito che per farla sono necessari: cultura e spirito imprenditoriale della Direzione tradotti in un programma di medio-lungo termine opportunamente pianificato (vedi tav. 7).

Il Progetto Qualità consiste in una serie di interventi da realizzare negli ambiti via via ritenuti più critici, dove l'applicazione della metodologia e degli strumenti della Qualità consentono da subito di cogliere interessanti ritorni di investimento.

È necessario perseguire a breve ritorni in termini di efficienza, produttività e riduzione costi che testimonino la bontà e l'utilità del metodo ed incentivino l'intera struttura ad investire in quegli ambiti dove i ritorni richiedono tempi più lunghi e sono più difficilmente tangibili (coinvolgimento del personale, strategia di vendita, organizzazione).

La Qualità paga sempre. È però importante prevedere l'entità ed il tipo di ritorni di investimento in relazione al tempo e alle risorse necessari per ottenerli: l'impazienza del risultato o un programma mal gestito comportano insuccessi per il singolo istituto e penalizzano l'intero sistema bancario nazionale inibendo il processo di cambiamento indispensabile per stare al passo con i tempi e le nazioni più progredite.

Marco Vigorelli

Andersen Consulting

Pietro Gasparini

Arthur Andersen & Co.

Note

[1] L'ABI ha avviato il progetto per l'introduzione dell'Ombudsman Banking, una sorta di difensore civico del Cliente per risolvere il contenzioso di piccolo-medio importo. In Europa solo Grecia e Portogallo, non possono contare ancora su una figura come l'Ombudsman di diretta tutela del Cliente.

[2] ISO 9004 parte 2: «Quality Management and Quality System Elements - Guidelines for Services» (ISO: International Organization for Standardization).

Quality Management in Banca

Quality Management in Banca

Quality Management in Banca

Quality Management in Banca

Quality Management in Banca

Quality Management in Banca

Quality Management in Banca

Quality Management in Banca